Hoe u zich kunt voorbereiden op verplichte digitale naleving

In de hele Europese economische regio vordert de invoering van elektronische facturering snel. Wat begon als een digitaliseringsinitiatief, is uitgegroeid tot een operationele vereiste. Nu overheden hun inspanningen opvoeren om de btw-kloof te verkleinen, de fiscale transparantie te versterken en de grensoverschrijdende efficiëntie te verbeteren, wordt naleving van elektronische facturering elk jaar in meer Europese landen verplicht. Als uw organisatie business-to-business (B2B) facturen verstuurt of ontvangt in Europa, is dit het moment om u voor te bereiden op de overstap naar digitale facturering.

In dit artikel wordt uitgelegd wat een conforme elektronische factuur (e-factuur) is, hoe de regelgeving voor e-facturering zich in verschillende landen ontwikkelt en welke stappen bedrijven moeten nemen om zich voor te bereiden.

Wat elektronische facturering betekent in Europa

In de Europese regelgeving moet een elektronische factuur worden uitgegeven, verzonden en ontvangen in een gestructureerd formaat. Dit gestructureerde formaat is gebaseerd op EN 16931, het Europese semantische model zoals gedefinieerd in de EU-richtlijn voor elektronische facturering, waarin de kerninformatie-elementen worden bepaald die nodig zijn voor interoperabiliteit over grenzen en sectoren heen.

Deze semantische norm zorgt ervoor dat alle e-facturen kunnen worden gevalideerd, door systemen kunnen worden geïnterpreteerd en op betrouwbare wijze kunnen worden uitgewisseld. Hiervoor worden geautomatiseerde controles, een nauwkeurige btw-afhandeling en een efficiënte factuurverwerking - van aanmaak tot archivering - mogelijk.

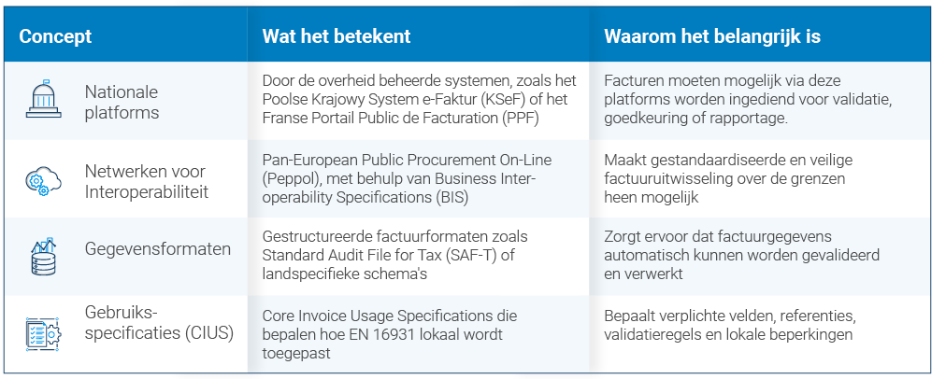

Deze standaardisatie is essentieel voor de continentbrede overgang naar realtime rapportage. Landen vertrouwen op goedgekeurde syntaxis en gedeelde netwerken, zoals Pan-European Public Procurement Online (Peppol), om ervoor te zorgen dat e-facturen veilig kunnen worden uitgewisseld tussen leveranciers, kopers en bevoegde overheidsplatforms.

Voor bedrijven betekent dit dat oplossingen voor elektronische facturering volledig gestructureerde factuurgegevens moeten genereren, alle relevante regels moeten toepassen, verplichte velden moeten valideren en informatie veilig moeten verzenden. Het resultaat? Een nauwkeurigere, geautomatiseerde en uniforme digitale factureringsomgeving.

Waarom Europa digitale facturering versnelt

De versnelling wordt aangedreven door de combinatie van doelstellingen: belastingmodernisering, fraudebestrijding en verbeterde economische efficiëntie. Overheden krijgen een duidelijker beeld van belastbare transacties, wat fouten en inconsistenties vermindert. De belangrijkste voordelen van e-facturering worden in steeds meer sectoren erkend.

Bedrijven profiteren van de operationele voordelen van gestructureerde e-facturering: snellere verwerking, minder geschillen, verbeterde controlemogelijkheden en beter cashflowbeheer.

Gestructureerde digitale facturering elimineert handmatige stappen en ondersteunt geautomatiseerde afstemming. Hierdoor realiseren organisaties hogere percentages van eerste acceptatie en betrouwbaardere betalingscycli . Als gevolg hiervan wordt het naleven van e-factureringvoorschriften niet enkel een vereiste, maar ook een drijvende kracht achter sterkere financiële prestaties.

Europese vereisten voor e-facturering

Europese e-factureringvoorschriften zijn verankerd in EU-normen, maar worden geïmplementeerd via nationale mandaten. Richtlijn 2014/55/EU, beter bekend als de EU-richtlijn inzake elektronische facturering, verplichtte overheidsinstanties om facturen te ontvangen en te verwerken die voldoen aan EN 16931. Deze richtlijn heeft een grote invloed gehad op de particuliere sector en heeft veel EU-landen ertoe aangezet om verplichte B2B-e-factureringsvereisten in te voeren op basis van dezelfde technische norm EN 16931. De meeste lidstaten hebben al elektronische facturering tussen bedrijven en overheden (B2G) ingevoerd en veel lidstaten zijn bezig met de invoering van B2B-verplichtingen die in 2028 van kracht worden.

Landen hanteren verschillende nalevingsmodellen:

- Clearance-modellen. Belastingautoriteiten valideren e-facturen voordat deze de koper bereiken.

- Continuous Transaction Controls (CTC). Deze vereisen rapportage in bijna realtime.

- Post-auditmodellen. De rapportage vindt plaats na de transacties.

Hoewel Europa op weg is naar een geharmoniseerde aanpak van elektronische facturering, verschilt de manier waarop de vereisten worden geïmplementeerd nog steeds per land. De meeste nationale kaders combineren overheidsplatforms, gedeelde netwerken voor interoperabiliteit en lokale gebruiksregels, allemaal gebaseerd op de Europese norm EN 16931. Voor organisaties hangt naleving niet alleen af van het begrijpen van de inhoud van facturen, maar ook van hoe en waar facturen moeten worden verzonden.

Samen bepalen deze elementen welke factuurgegevens moeten worden verzonden, hoe deze moeten worden gestructureerd, welk netwerk of platform moet worden gebruikt en welke bedrijfsregels in elk land van toepassing zijn.

Aankomende deadlines voor e-facturering in Europa

Hoewel de tijdschema's variëren, komen verschillende grote Europese economieën in een cruciale implementatiefase, zoals België, waar e-facturering via Peppol in januari 2026 verplicht werd.

Deze deadlines zijn met name relevant voor organisaties die B2B-facturen versturen of ontvangen:

Bekijk de data en vereisten voor andere Europese landen op onze interactieve kaart.

Vier stappen om u voor te bereiden op verplichte e-facturering

De invoering van elektronische facturering in heel Europa brengt zowel technische als organisatorische veranderingen met zich mee. Om zich hier effectief op voor te bereiden, hebben bedrijven een gestructureerde aanpak nodig die financiële, IT-, fiscale en inkoopteams samenbrengt en het risico op verstoringen vermindert wanneer de verplichtingen in heel Europa van kracht worden.

Hier zijn vier eenvoudige stappen om u voor te bereiden op e-facturering:

Financiële en fiscale teams moeten de inhoud van facturen toetsen aan de Europese norm EN 16931 en de nationale vereisten. Dit omvat het valideren van leveranciers- en klantgegevens, btw-nummers, adressen en belastingtarieven. Tekortkomingen in de gegevenskwaliteit zijn een belangrijke oorzaak van afwijzing van facturen, vertragingen en boetes. Correctie in dit stadium is dus van cruciaal belang om ervoor te zorgen dat elke elektronische factuur succesvol kan worden verwerkt.

Zodra de gegevens zijn afgestemd, moeten bedrijven ervoor zorgen dat facturen via de juiste kanalen kunnen worden uitgewisseld. Dit kan betekenen dat ze connectiviteit met netwerken zoals Peppol mogelijk moeten maken, dat er integratie met nationale platforms moet plaatsvinden of dat ze meerdere transmissiemodellen tegelijkertijd moeten ondersteunen. Veilige API's, betrouwbare levering en gecertificeerde connectiviteit, geleverd door een ervaren aanbieder van e-facturering, zijn essentieel om aan lokale en grensoverschrijdende vereisten te voldoen.

E-facturering werkt het beste wanneer compliance rechtstreeks is geïntegreerd in Enterprise Resource Planning (ERP) en financiële applicaties. Dit ondersteunt geautomatiseerde afstemming, vermindert handmatige interventie en stelt organisaties in staat om diverse compliance-modellen in verschillende landen te beheren.

Compliance op het gebied van e-facturering is geen eenmalig project. Regelgeving, schema's en bedrijfsregels blijven veranderen, waardoor voortdurend onderhoud nodig is. Bedrijven moeten duidelijke verantwoordelijkheden vaststellen voor financiële, fiscale en IT-teams, wijzigingen in de regelgeving monitoren en tests plannen. Ook het ondersteunen en opleiden van leveranciers speelt een belangrijke rol bij het handhaven van compliance naarmate de verplichtingen toenemen.

Compliance is nog maar het begin

De agenda van de EU voor btw in het digitale tijdperk (ViDA) zal de vereisten voor digitale facturering en rapportage verder synchroniseren en uitbreiden. Bedrijven moeten rekening houden met uitgebreidere B2B-verplichtingen, uitvoerigere realtime rapportage en een meer uniforme aanpak van interoperabiliteit.

Tegen 2030 zal verplichte e-facturering naar verwachting wijdverbreid zijn in de EU, en organisaties met robuuste, flexibele e-factureringssoftware zullen zich snel kunnen aanpassen aan nieuwe verplichtingen, om op lange termijn te profiteren van de voordelen van e-facturering en operationele verstoringen te voorkomen.

Descartes kan u helpen bij het opzetten van een schaalbare, veilige omgeving voor het uitwisselen van gestructureerde e-facturen tussen meerdere landen. Onze e-factureringsoplossingen valideren gegevens aan de hand van Europese en nationale specificaties, integreren naadloos met ERP-systemen en sluiten aan op verplichte kaders en goedkeuringsmodellen, zoals Peppol of het Poolse KSeF-platform, en andere, waardoor organisaties kunnen blijven voldoen aan de regelgeving voor e-facturering.

Als u vandaag begint met het in orde brengen van uw e-facturering of als u uw huidige leverancier van oplossingen opnieuw wilt evalueren, neem dan contact op met een van onze experts!

Wilt u meer informatie over de elektronische facturering van Descartes?

Relevante bronnen